El 31 de julio de 2024, el economista Damián Alberto Larco Guamán, Director General del Servicio de Rentas Internas mediante Resolución No. NAC-DGERCGC24-00000027, dictó lo siguiente:

Establecer las normas para la aplicación del Régimen Simplificado para Emprendedores y Negocios Populares (RIMPE)

Para mayor detalle:

- Respecto de la Definición de Actividades Excluyentes: Se detallan las actividades que no podrán acogerse al RIMPE:

- Servicios profesionales: servicios profesionales a aquellos que para ser provistos requieren el involucramiento de personas que ostenten al menos un título profesional de tercer nivel.

- Actividades de comisión: se consideran actividades de mandato y representación, conforme el Código de Comercio.

- Rentas de capital: aquellos beneficios o rentas obtenidas por la colocación de capital, derechos representativos de capital, de créditos e inversiones de cualquier naturaleza como rendimientos financieros o aquellas rentas que procedan del arrendamiento de bienes inmuebles, así como las regalías, marcas y patentes.

- Trabajo bajo relación de dependencia: entenderán excluidos del RIMPE únicamente aquellas personas naturales que se dediquen exclusivamente al trabajo en relación de dependencia y que dicha información se encuentre registrada en el RUC como tal.

- Respecto de la Sujeción al RIMPE: A efectos de la identificación y cumplimiento de los deberes formales de los sujetos pasivos, los contribuyentes sujetos al RIMPE que, sobre la base de la información consignada en su Registro Único de Contribuyentes o en sus declaraciones de impuestos, deban cambiar su condición de negocios populares a emprendedores, podrán realizar en cualquier momento del ejercicio económico la actualización de la información consignada en su Registro Único de Contribuyentes, sin perjuicio de la posibilidad de que el Servicio de Rentas Internas lo haga de oficio con base en sus facultades legalmente establecidas.

Los contribuyentes sujetos al RIMPE que requieran cambiar su condición de emprendedor a negocio popular, deberán solicitarlo al SRI.

Los contribuyentes que, al 31 de diciembre de un determinado ejercicio fiscal, hayan dejado de cumplir las condiciones para ser considerados como negocios populares, pero que según la normativa vigente puedan ser catalogados como emprendedores, deberán mantenerse dentro del RIMPE con la categoría de emprendedor, siempre que no haya transcurrido el tiempo máximo de permanencia dentro de este régimen y únicamente por el tiempo que faltare para completar el mismo.

- Respecto de los Deberes formales: Para fines tributarios, las personas naturales sujetas al RIMPE se encuentran obligadas a llevar un registro de ingresos y gastos, salvo en el caso de aquellos considerados como emprendedores cuando cumplan los presupuestos en la normativa vigente para estar obligados a llevar contabilidad.

- Respecto de los Comprobantes de venta, documentos complementarios y retención emitidos dentro del RIMPE: Los contribuyentes considerados dentro del RIMPE emitirán comprobantes de venta, retención y documentos complementarios, obligatoriamente en el esquema electrónico.

Únicamente los contribuyentes considerados como negocios populares dentro del RIMPE están autorizados a emitir notas de venta preimpresas al amparo de la normativa vigente. Sin embargo, de ser su elección, podrán emitir comprobantes de venta, documentos complementarios y comprobantes de retención, en el esquema electrónico, de ser el caso.

Los comprobantes de venta que se autoricen y emitan, tanto en el esquema físico como electrónico, deberán incluir la leyenda “Contribuyente RIMPE – Emprendedor” o “Contribuyente RIMPE Negocio Popular”, según corresponda.

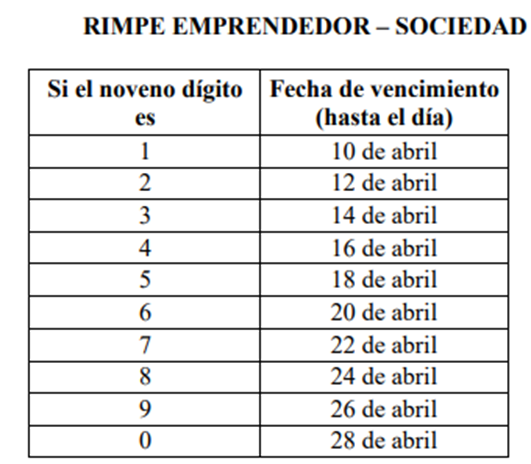

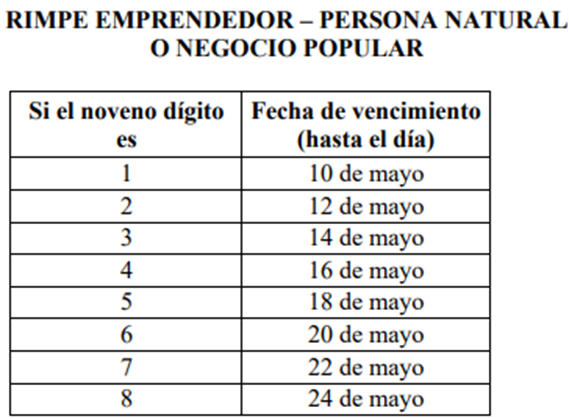

- Respecto de los plazos de declaración: Se fijan los plazos para la declaración del Impuesto a la Renta y del IVA, según el noveno dígito del RUC, de acuerdo con los siguientes plazos, tipo de sujeto y régimen:

Se debe tomar en cuenta que la declaración se efectuará de manera obligatoria, aunque no existieran valores a informar.

Cualquier duda adicional general respecto del presente TAX TIME poner bajo nuestro conocimiento para absolverla a la brevedad posible.